2023年储能行业一季报,同比增长1000%以上,需求高增

来源:中信建投 更新时间:2023-06-27

据中信建投发布的报告显示,2023年一季度国内新型储能投运2.9GW/6.0GWh,招标20.7GWh,同比增长1000%以上,需求高增无疑。

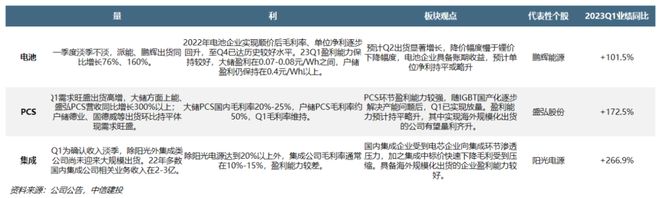

报告称,Q1以来储能EPC、系统集成价随着价下降而快速下降,一季报电池、PCS环节业绩亮眼,出货同比增速高,盈利能力环比基本持平。

其中,电池方面派能、鹏辉出货同比增长76%、160%。PCS方面,需求旺盛出货量高增,大储方面上能、盛弘PCS营收同比增长300%以上。

中信建投预计随着Q2进一步放量单位净利持平或略升;除阳光外,集成企业22年尚未大规模放量,23Q1亦为营收淡季,中标价格下降使国内集成商毛利受到压缩,具备规模优势和海外项目渠道的公司表现则相对较好。

需求:全球装机增长迅速中国登顶,招标中标放量显著

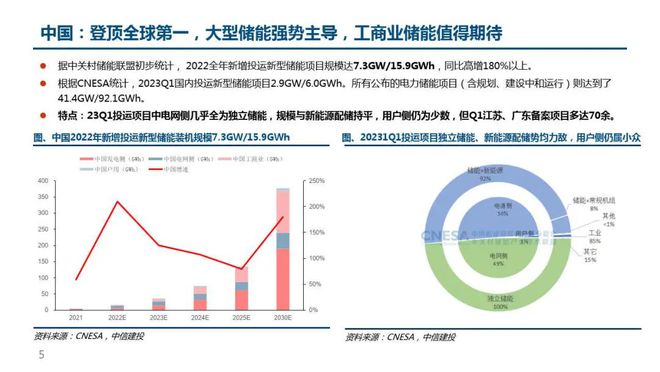

中国:登顶全球第一,大型储能强势主导,工商业储能值得期待

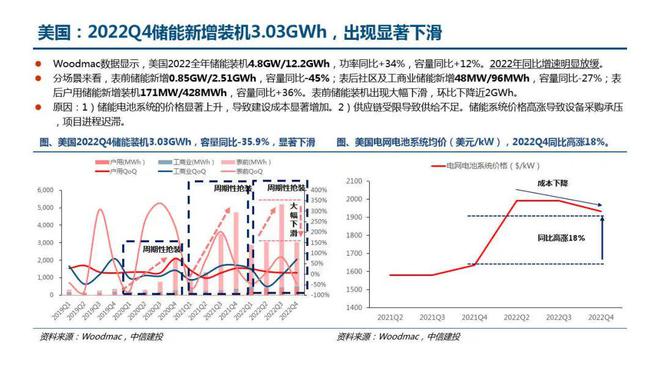

美国:2022Q4储能新增装机3.03GWh,出现显著下滑

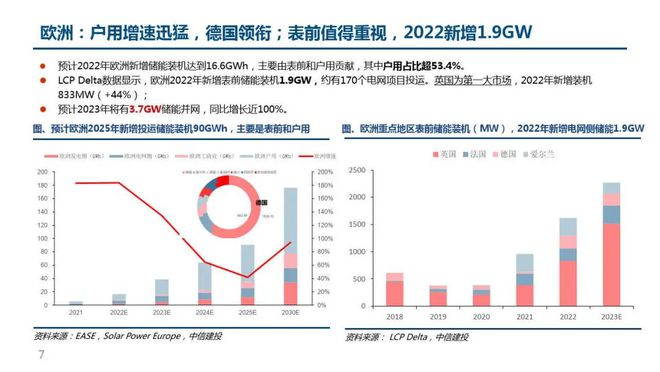

欧洲:户用增速迅猛,德国领衔:表前值得重视,2022新增1.9GW

国内招标:2022年下半年以来持续高增,Q1屡创新高

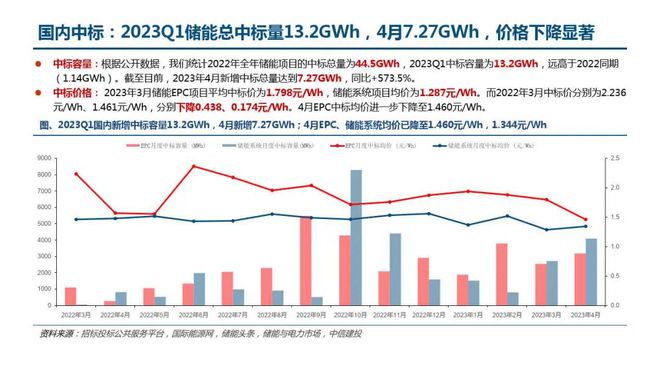

国内中标:2023Q1储能总中标量13.2GWh,4月7.27GWh,价格下降显著